하이투자증권_엔터_210825

음악 산업, 팬 플랫폼으로 벌크업 중

1. 코로나19 속에서 K-POP의 성장

지난해 글로벌 레코딩 음악 시장이 YoY +7.4% 성장한데 반해, 한국의 K-POP 시장은 스트리밍과 음반이 함께 성장하여 YoY +45%를 기록하였다. 이는 코로나 19 속에서 급성장한 글로벌 K-POP 팬덤 덕이다.

특히, 방탄소년단(BTS)을 포함하여 K-POP 아티스들의 음반 판매량이 급증하였고 영업 레버리지 효과가 높은 음반 판매량의 고성장 덕에 2020년 4대 기획사는 콘서트의 부재에도 매출액, 영업이익이 크게 성장했다.

지난해 음반을 중심으로 확인된 K-POP의 글로벌 팬덤 고성장은 코로나 19로 인한 온라인 음악 소비/소통이 급증한 결과다.

≫ 그럼 K-POP이 다른 나라 음악 산업에 비해 갖고 있는 차별점은 뭘까?

A : K-POP은 코로나 19 이전부터 디지털 채널을 통해 글로벌 팬덤을 키워온 디지털 네이티브 음악이기 때문에 글로벌 음악 소비자들의 시간이 온라인으로 쏠리는 구간에서 독보적 고성장을 보여줄 수 있었다. 즉, 코로나 이전에도 유튜브, 각종 SNS, 자체 팬 플랫폼(위버스, 버블, 유니버스등)을 통해 이미 팬들과 온라인으로 소통을 하고 비즈니스 모델을 구축하고 있었기 때문에 코로나에도 그 수익성을 유지하고 강화시켰다.

특히, 자체 팬 플랫폼이라 불리는 위버스, 버블, 유니버스에 주목할 필요가 있다. 최근 들어 플랫폼 산업이 차세대 비즈니스 모델로 떠오르면서 팬 플랫폼을 보유한 국내 기획사들이 많은 밸류에이션을 받고 있기 때문이다.

2. 팬 플랫폼의 개념, 수익 구조 분석

팬 플랫폼 비즈니스 모델의 핵심은 단순히 '음악을 파는 것'이 아닌 '팬덤 자체를 수익화하는 것'에 있다. 현재 K-POP 내 주요 팬 플랫폼은 위버스, 버블, 유니버스가 있다. 각각 어떤 구조로 팬덤을 수익화하고 있는지 자세히 살펴보자.

(1) 위버스 : B2C 커머스샵형 수익모델

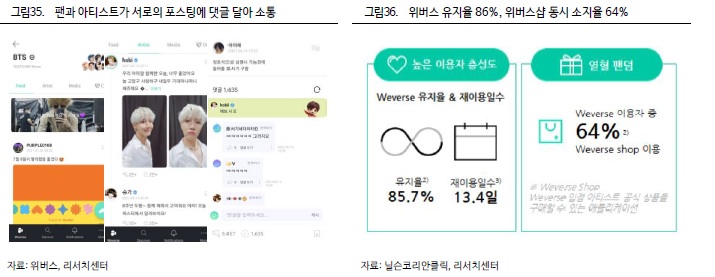

위버스는 2019년 하이브가 내놓은 자체 팬 플랫폼으로 누구나 가입만 하면 '포스팅과 댓글'의 형태로 아티스트와 소통할 수 있다. 특히, 아티스트가 위버스에 포스팅을 올리거나 팬의 포스팅에 답글을 달면 팬덤은 위버스를 통해 아티스트와 직접 소통할 수 있다. 팬덤 전용 트위터 겸 유튜브인 셈이다.

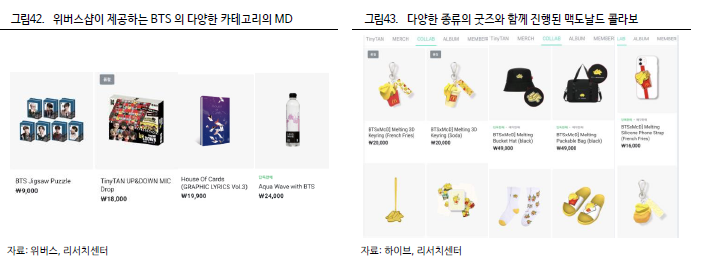

위버스가 기존 SNS 플랫폼과 차별화되는 점은 자체 커머스 샵인 위버스샵의 존재다. 온라인 콘서트 티켓 예매 등의 팬덤 활동이 위버스샵을 통해서만 가능해서 위버스에 가입한 팬덤은 위버스샵 설치가 필수적이다.

위버스는 아티스트와의 소통/콘텐츠를 대부분 무료로 제공하는 대신, 팬덤 트래픽을 위버스샵으로 유입시켜 수익화하고 있다.

위버스에는 BTS를 포함한 하이브 소속의 아티스트들(세븐틴, 뉴이스트, 엔하이픈, TXT)과 국내외 100명이 넘는 아티스트가 입점해있다.

현재 MAU(월간 이용자 수)는 530만 명, 앞으로 23년까지 매출액이 1.4조 원까지 늘어날 것으로 전망된다.

향후 가입자 성장 모멘텀은 크게 3가지로 1) 블랙핑크의 입점, 2) V-LIVE와 통합, 3) 이타카 홀딩스계 거물 아티스트 입점 예정(아리아나 그란데, 저스틴 비버) 등을 꼽을 수 있다.

▶ 하이브가 운영하는 팬 플랫폼인 위버스는 BTS, 블랙핑크가 이끄는 대규모 팬덤을 바탕으로 글로벌 팬 플랫폼 1등으로 자리매김할 가능성이 높다. 플랫폼 산업은 이용자가 많아지면 많아질수록 수익이 극대화되는 것이 특징이라 앞으로 더 많은 아티스트들이 위버스로 들어온다면 수익성에 더더욱 탄력을 받을 것이다. 이러한 팬 플랫폼 산업에 선두적 지위로 인해 하이브는 다른 기획사 대비 높은 PER를 받고 있다.

(2) 디어유 버블 : 메시지 구독형 수익모델

버블은 지난해 SM이 출시한 프라이빗 메시지 서비스로 월 정액(4,500원)을 지불 시 다른 곳에서는 찾아볼 수 없는 아티스트의 메시지/사진/영상을 개인 카톡처럼 받아볼 수 있다.

여타 SNS 대비 밀접한 소통과 아티스트와의 가까운 느낌이 강점이고, 팬덤의 버블에 대한 호응은 엄청나서 이미 팬덤 내에서 주요 콘텐츠로 자리 잡았다.

MAU는 현재 120만 명 정도로, 단기간 주요 모멘텀은 1) 6월부터 서비스를 시작한 일본의 니쥬(JYP 신인 여자 그룹), 2) 중국 내 안드로이드 서비스 개시 등이 있다.

▶ 버블은 아직 해외 이용자 비중이 다른 플랫폼에 비해 낮아, 해외 이용자 수가 상향될 여지가 있고 현재는 월 이용료를 받는 것으로 수익을 올리는 것이 다지만 추가적으로 신규 서비스를 출시하여 ARPPU(이용자들이 총 지출하는 금액)를 상향시킬 가능성도 충분하다. 작년 적자에서 올해 흑전을 이뤘는데 앞으로 더 수익성이 개선될 여지가 있다.

(3) 유니버스 : 독점 콘텐츠 포함 멤버십 & 메시지 구독형 수익 모델

유니버스는 올해 초 엔씨소프트가 출시한 팬 커뮤니티 플랫폼으로, 위버스가 제공하는 팬-아티스트 소통 기능, 버블이 제공하는 프라이빗 메시지 기능에 더해 넷플릭스와 같은 독점 예능/라디오 등의 오리지널 콘텐츠를 제공한다. (위버스 + 버블 + 독점 콘텐츠)

기본적으로 멤버십/프라이빗 메시지 월 구독권 판매를 통해 팬덤을 수익화한다. 에이티즈/더보이즈/아스트로/강다니엘 등 21개 아티스트가 입점해 있으며, CJ ENM의 오디션 프로그램 '걸스플래닛 999'도 입점해 있다.

상반기 매출액/영업이익은 58억/11억(OPM 18.5%)으로 운영 5개월 차만에 낮지 않은 마진율을 보여주고 있다.

앞서 살펴본 위버스/버블과 차별화되는 지점은 크게 3 가지로 1) 기본 멤버십. 2) 내부 재화를 통해 게이미피케이션, 3) AI 음성 통화/아바타 기능 등이다.

우선, 유니버스를 이용하려면 기본적으로 멤버십(월 3,500원)을 끊어야 하고 프라이빗 메시지 기능을 이용하려면 추가적으로 구독권(월 4,400원)을 끊어야 한다. 두 번째 특징은 앱 내 재화(클랩)를 통해 팬덤 활동을 게임처럼 수행하게 만드는 구조다(게이미피케이션). 여러 아이템을 구매하면 클랩을 얻을 수 있고, 이 클랩을 팬미팅/팬사인회에 응모할 수 있는 '응모권'으로 교환할 수 있다.

마지막으로 국내 주요 팬 플랫폼을 비교한 표이다.

※ 핵심 결론

→ 위버스/디어유 버블/유니버스가 각자의 방식으로 글로벌 팬 플랫폼으로 도약하고자 애쓰고 있는 이유는 팬 플랫폼 산업이 가진 거대한 가능성 때문이다. 팬 플랫폼은 특정 상품을 판매하는 것이 아니라, 소비자인 팬덤 자체를 수익화하기 때문에 다양한 수익모델을 붙일 수 있다. 이렇게 좋은 비즈니스 모델에 더해 젊고 열성적인 팬 베이스를 바탕으로 시장 파이와 이익을 계속 증가시킬 것으로 전망된다. 무한한 가능성의 세계로 각광받고 있는 메타버스 플랫폼으로 확장 가능성도 충분하다.

관련 종목 Top pick으로는 이 팬 플랫폼들을 품고 있는 하이브, SM을 꼽을 수 있다.

댓글